Ahorro en guaraní: tasas reales récord y moneda más firme

Por Daniel Moreno, CEO de Capital Markets, Casa de Bolsa — Asunción, octubre de 2025

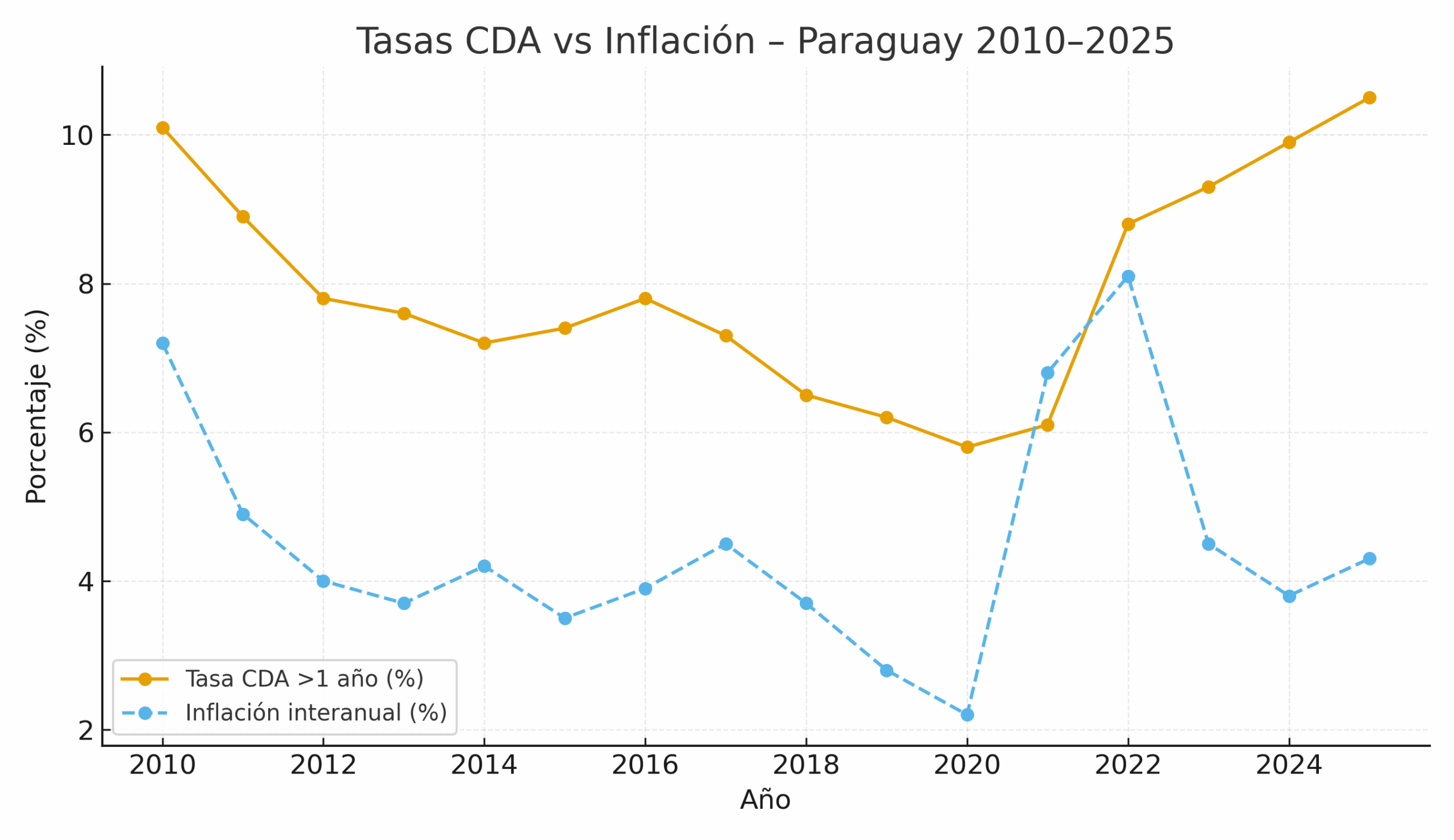

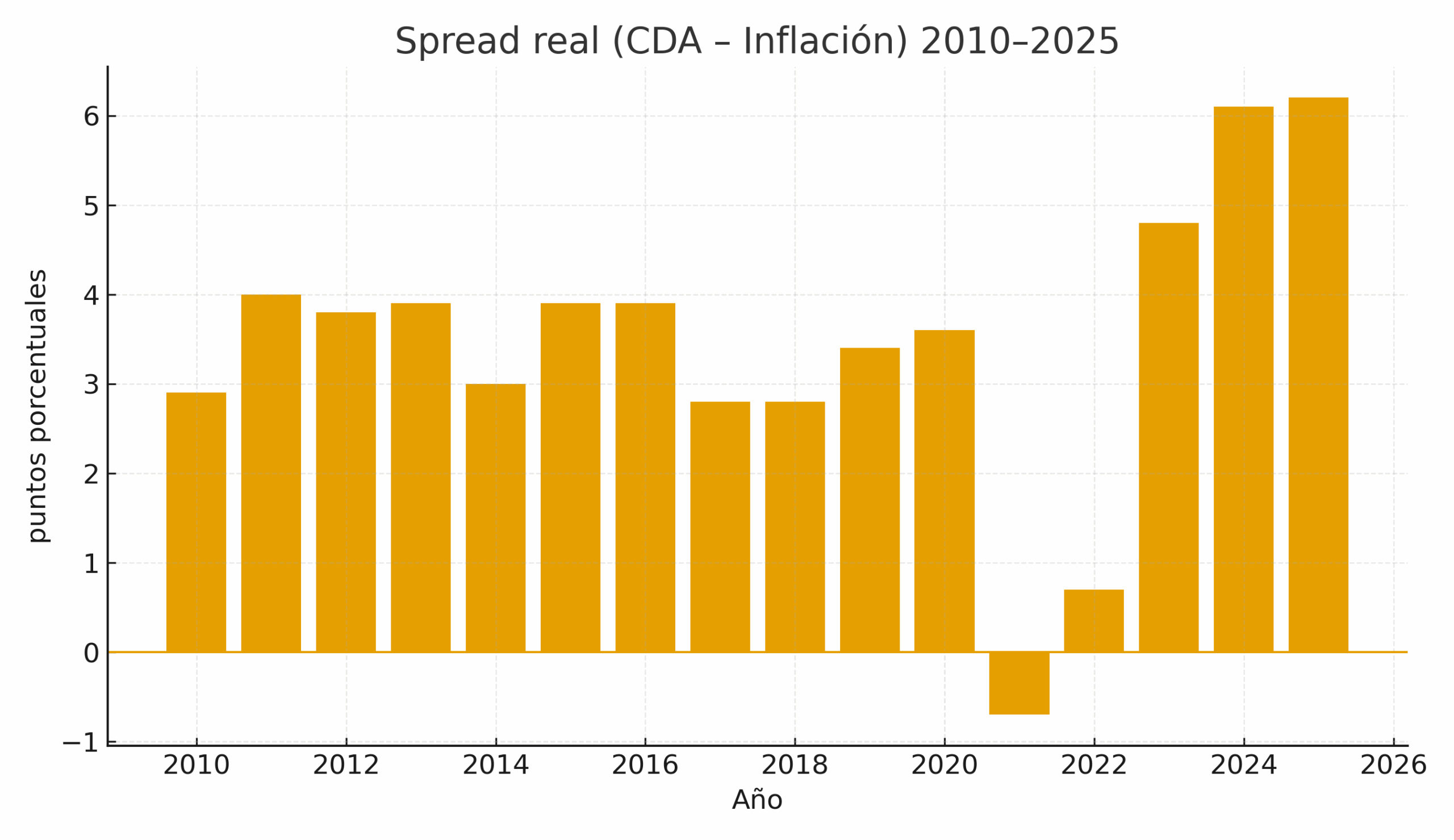

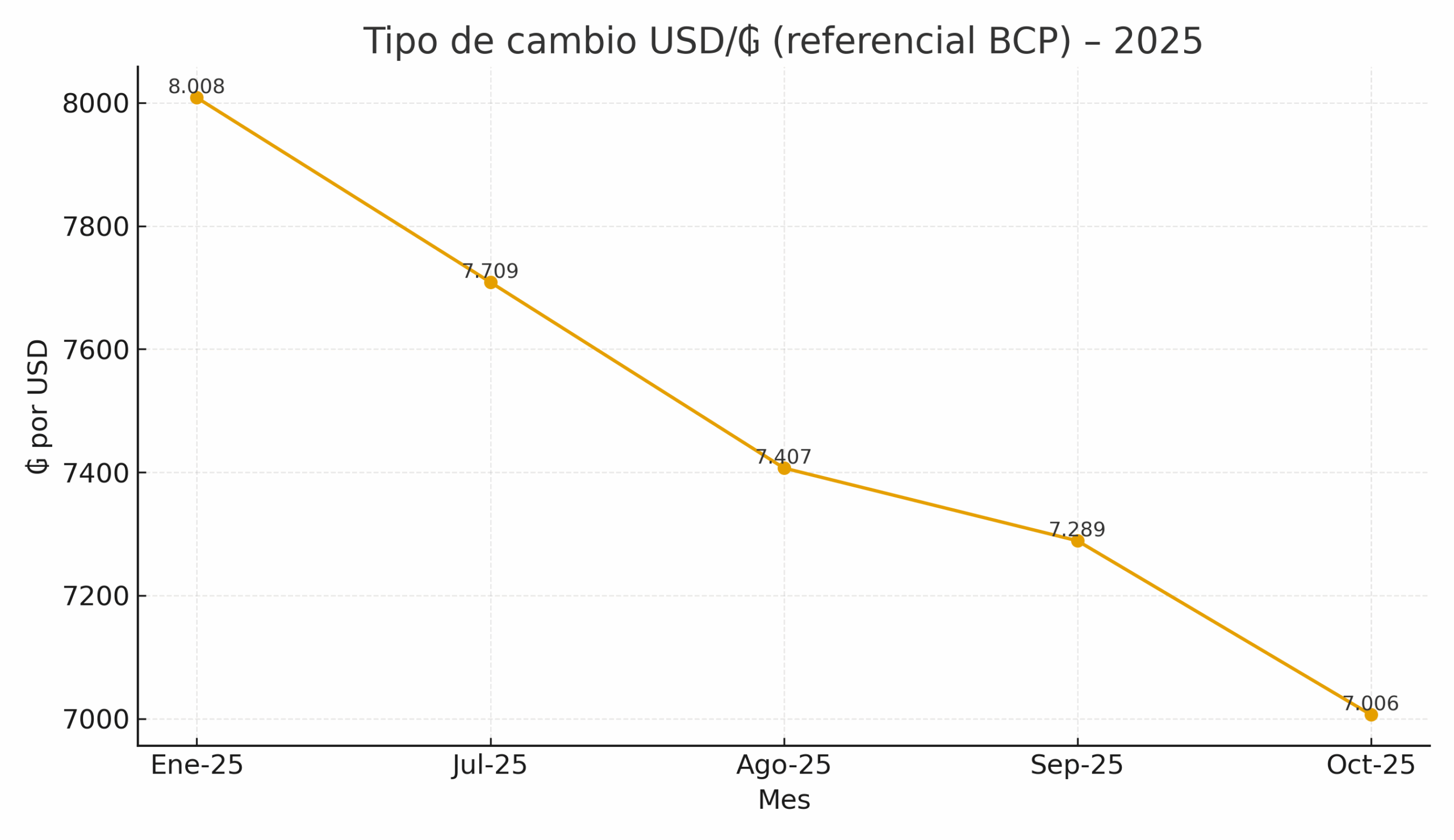

Resumen. Los Certificados de Depósito de Ahorro (CDA) a más de un año pagan alrededor de 10,5% mientras la inflación interanual ronda 4,3%. Eso deja una tasa real cercana a +6,2 puntos porcentuales, el nivel más alto en 15 años. Además, en 2025 el guaraní se fortaleció: el tipo de cambio referencial del BCP pasó de unos ₲ 8.008 por dólar en enero a valores cercanos a ₲ 7.000 en octubre. Este escenario favorece a quien ahorra en moneda local, pero exige cuidado al momento de endeudarse o emitir deuda.

1) Depósitos (CDA) versus inflación

Durante gran parte de la última década, la tasa real de los depósitos se movió entre +2 y +4 puntos. Tras el pico inflacionario de 2021–2022, la brecha volvió a ampliarse y hoy alcanza un máximo de +6,2 puntos. Para el ahorrista, esto significa ganar poder de compra. Para aprovecharlo, conviene fijar plazos en guaraníes y escalonar vencimientos (12–24–36 meses) para no depender de una sola fecha de renovación.

Gráfico 1 — Tasas CDA vs Inflación (2010–2025)

Gráfico 2 — Tasa real de los CDA (CDA – IPC)

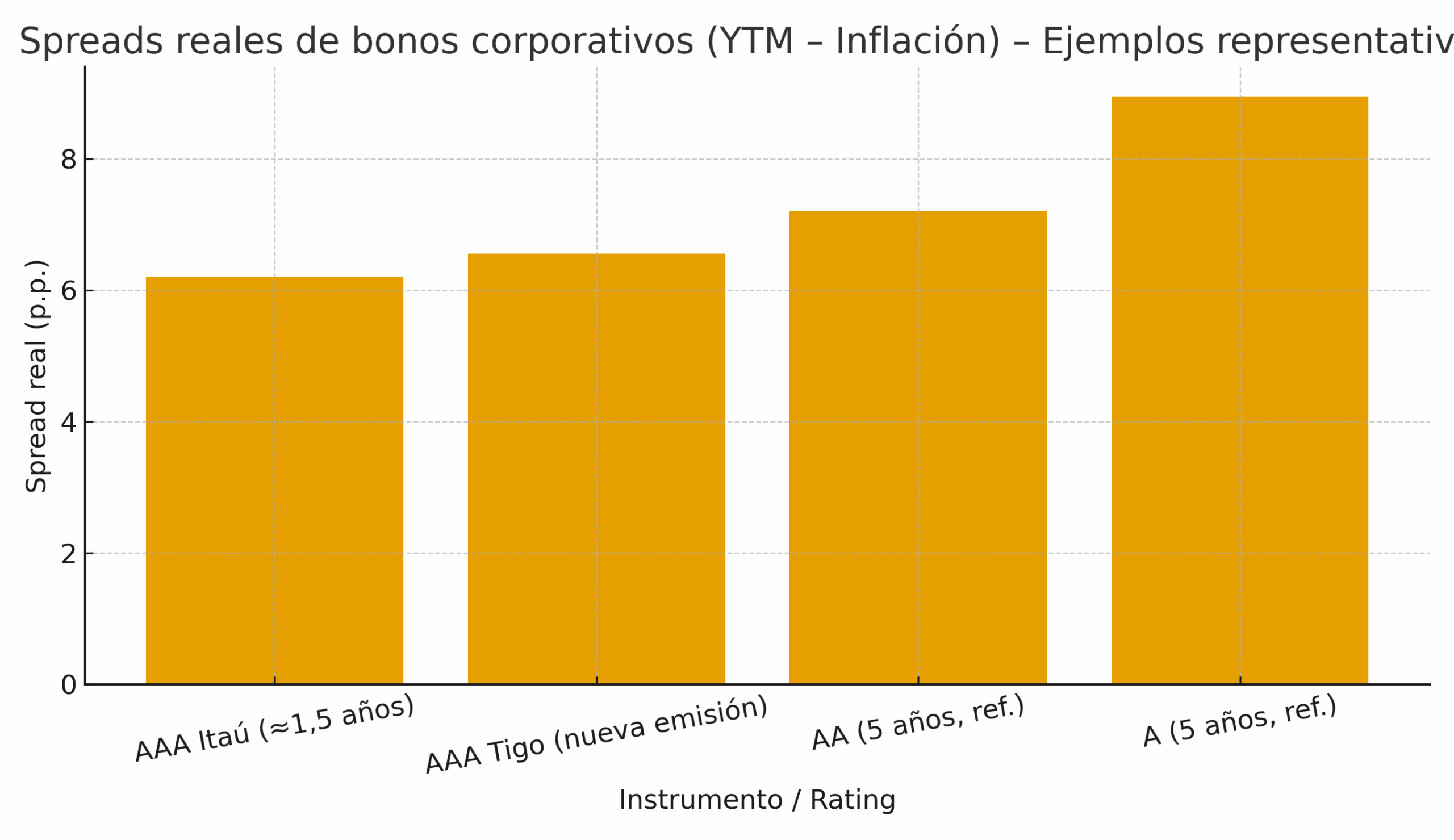

2) Bonos corporativos: prima real alta, con diferencias por emisor y plazo

En guaraní, los bonos corporativos también superan con claridad a la inflación. Es importante mirar el rating y el plazo porque no todos los casos son comparables. Ejemplos actuales:

• AAA Itaú, plazo aproximado 1,5 años: 10,5% ⇒ tasa real +6,2 p.p.

• AAA Tigo, nueva emisión: 10,85% ⇒ +6,6 p.p.

• AA a 5 años (referencia de mercado): 11,5% ⇒ +7,2 p.p.

• A a 5 años (referencia): 13,25% ⇒ +8,95 p.p.

La liquidez del mercado secundario puede variar y afectar precios y rendimientos. Para perfiles prudentes, sugerimos escalonar vencimientos y priorizar calidad; para quienes buscan más rendimiento, se puede combinar una porción corta con otra pequeña a más largo plazo.

Gráfico 3 — Spreads reales de bonos corporativos

3) Tipo de cambio: cómo influye un guaraní más fuerte

El BCP publica una cotización referencial interbancaria que en 2025 bajó de ~₲ 8.008 a ~₲ 7.000 por dólar. Un guaraní más firme ayuda a contener la inflación y mejora el rendimiento real de los instrumentos en moneda local. Al mismo tiempo, reduce los ingresos en guaraní de quienes venden en dólares, como exportadores, y puede moderar la actividad si las tasas se mantienen elevadas por mucho tiempo.

Gráfico 4 — Tipo de cambio USD/₲ (referencial BCP) – 2025

4) Lo bueno y lo que hay que cuidar

Ahorristas e inversionistas: lo positivo es que los intereses superan con margen la inflación; se gana poder adquisitivo. Lo que hay que cuidar es la reinversión: si las tasas bajan en 2026, el próximo ciclo podría pagar menos; por eso conviene escalonar plazos.

Emisores y empresas: la moneda estable facilita planificar, pero el costo financiero en guaraní es alto en términos reales. Recomendamos privilegiar plazos medianos (12–36 meses), dejar abierta la posibilidad de refinanciar más adelante y, si corresponde, combinar monedas con coberturas.

Economía real: un guaraní firme sostiene el poder de compra, pero si la tasa real queda demasiado alta por tiempo prolongado puede enfriar el crédito y la inversión.

5) Señales para seguir de cerca

- Inflación y expectativas. Si se mantienen cerca de la meta, las tasas pueden normalizarse.

- Liquidez del sistema financiero. Competencia por depósitos y demanda de crédito definen el piso de las tasas.

- Factores externos. Decisiones de la Reserva Federal, precios de commodities y flujos hacia emergentes pueden mover el tipo de cambio.

Conclusión

Paraguay combina una moneda local más firme con tasas reales históricamente altas. Es una ventana para quienes ahorran en guaraníes y un llamado a la prudencia para quienes necesitan endeudarse o emitir deuda. Aprovecharla bien requiere orden en los plazos y una lectura atenta del mercado.

Fuentes

Banco Central del Paraguay (cotización referencial de monedas; metodología interbancaria vigente), INE/BCP (inflación interanual), BCP (tasas pasivas promedio del sistema), SIV/CNV y mercado local (bonos corporativos). Los niveles corporativos citados son referencias de mercado y pueden variar según emisor, rating, plazo y liquidez.